KAPITALMARKT-

UPDATE

Starke Wachstumstreiber überlagern die geopolitischen Risiken

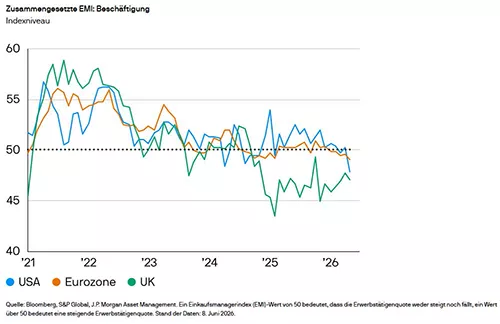

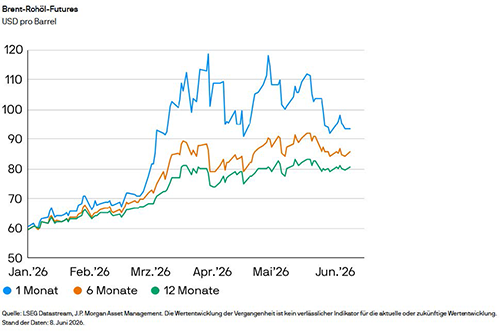

Obwohl die ersten Monate des Jahres 2026 auf ein starkes globales Wirtschaftswachstum hindeuteten, schwächt sich die Dynamik inzwischen ab. Haupttreiber dieser Entwicklung ist der Nahostkonflikt, der die wichtigen Konsumausgaben der Verbraucher massiv belastet. Durch die Krise steigen die Energiepreise, was wiederum die Inflation in die Höhe treibt und absehbar auch auf andere Bereiche wie Lebensmittel übergreifen wird.

Da es eher unwahrscheinlich ist, dass Arbeitnehmer deutliche Lohnerhöhungen erhalten, um die höheren Lebenshaltungskosten auszugleichen, hängt die wirtschaftliche Entwicklung insbesondere von der Erholung des Energiemarktes ab. Trotz Gegenmaßnahmen der Golfstaaten prognostiziert die Internationale Energieagentur einen spürbaren Produktionsrückgang und begrenzte Transportkapazitäten. Infrastrukturschäden, etwa an LNG-Anlagen in Katar, können in den nächsten Jahren durch neue Projekte ausgeglichen werden. Zusätzlich bedeuten steigende Ölpreise eine erhöhte Attraktivität der Ölförderung.

Trotz aller Unsicherheit gibt es starke Wachstumstreiber, die insgesamt eine positive Entwicklung erwarten lassen.

So werden seit einiger Zeit die Staatsausgaben weiter erhöht und somit Produktivitätssteigerungen geschaffen. Zusätzlich werden auf Unternehmensebene im Technologiesektor massive Investitionen getätigt, die das Weltwachstum stimulieren.

Diese Entwicklung könnte nach einer weiteren Entspannung im Nahost-Konflikt weiter an Fahrt gewinnen.

Aktien konnte sich in diesem Umfeld insgesamt positiv entwickeln. Vor allem die Schwellenländeraktien und dort speziell Asien konnten überzeugen.

Bei den US-Staatsanleihen haben kurzfristige Laufzeiten besser als länger laufende Renten abgeschnitten (3,4% zu 1,8%). Unternehmensanleihen konnten in der Breite ebenfalls leicht zulegen.

Der Immobilienmarkt zeigte Anzeichen einer Bodenbildung und eines moderaten Aufwärtstrends bei den Transaktionen.

Nach den massiven Kursgewinnen der beiden Vorjahre korrigierte Gold im ersten Halbjahr 2026 deutlich. Trotz der geopolitischen Krisen stand per Ende Juni ein Minus von rund 7 % seit Jahresbeginn zu Buche.

Quelle: jpmorgan.com, eigene Recherche

Aufschwung mit starken Unterschieden

Im zweiten Halbjahr legten große Unternehmen weltweit zu. Dabei spielten Unternehmensgewinne und solide Aussichten eine zentrale Rolle. Die geopolitischen Risiken wurden nicht weiter beachtet und nach einem volatilen ersten Halbjahr konzentrierte sich der Aktienmarkt wieder mehr auf wirtschaftliche Daten.

Hierbei hinkte der US-Markt gegenüber den großen europäischen und asiatischen Unternehmen auf Euro-Basis hinterher. So konnte der S&P 500 (500 führenden börsennotierten USamerikanischen Unternehmen umfasst) auf Eurobasis lediglich mit einem Plus von 3,5% über das Gesamtjahr 2025 abschließen.

Der US-Markt konnte in der Breite nicht so zulegen, wie in den Jahren zuvor. Konsumwerte und viele Unternehmen im Gesundheitssektor, die als defensiv gelten, hatten im Jahr 2025 keine oder kaum Rendite erwirtschaften können.

Die starke Abwertung des US-Dollar in 2025 (ca. 13%) haben für einen Euro-Investor zusätzlich die Performance der US-Titel gedrückt.

Dafür konnte die Inflation in den USA weiter eingedämmt werden und die ersten Zinssenkungen sind erfolgt. Aus wirtschaftlicher Sicht konnte die US-Wirtschaft voraussichtlich um ca. zwei Prozentpunkte wachsen.

Der europäische Markt war getrieben von den großen Bankentitel. So haben im EuroStoxx500 die acht großen europäischen Banken ca. 50% der Performance im Jahr 2025 erwirtschaftet.

Gold legte in Euro um rund 47 % zu, Silber sogar um etwa 129 % während Bitcoin 15% einbüßte.

Zentralbanken, insbesondere die Fed, senkten im Verlauf der zweiten Jahreshälfte die Leitzinsen, was sich positiv auf Anleihekurse ausgewirkt hat.

Quelle: Ưb.de , ffb.de und eigene Recherche

Ein Halbjahr mit geopolitischer Tragweite

Liebe Anlegerinnen, lieber Anleger, liebe Interessenten,

vielen Politikern in Führungspositionen ist es nach Amtsantritt zunächst daran gelegen sich mit der neuen Aufgabe vertraut zu machen, im Hintergrund zu organisieren, Ruhe auszustrahlen und im In- und Ausland (Antritts-)Gespräche zu führen.

Im ersten Halbjahr 2025 haben die Kapitalmärkte versucht herauszufinden, welche Auswirkungen eine Präsidentschaft von Donald Trump auf das Wirtschaftswachstum haben könnte. US-Präsident Donald Trump hat in den ersten Monaten seiner zweiten Amtszeit mehr Anordnungen erlassen als jeder seiner Vorgänger. Er geht kompromisslos in der Innenpolitik (Stichworte: Migration, Bürokratieabbau, Unterstützung Universitäten, Aussetzung von Umweltauflagen, Staatsverschuldung) aber auch in der Außenpolitik (Stichworte: Zölle und Kriege) vor. Durch seine offene und impulsive Kommunikation über seinen Social-Media-Kanal erreicht er täglich Millionen Menschen und beeinflusst (ungewollt?) die Kapitalmärkte.

Sein größter Sieg könnte die erreichte Waffenruhe im Iran-Israel Konflikt sein. Auch eine von Trump initiierte Waffenrufe im Gaza-Streifen steht im Raum.

Die ausgesetzten Zölle, die Trump medienwirksam am Liberation Day verkündet hat, müssen noch verhandelt werden. Die Pause endet am 7. Juli 2025. Die Kapitalmärkte sind angesichts der geopolitischen Gemengelage erstaunlich robust. Die Wirtschaftsdaten der Unternehmen und die Konsumfreude der Privathaushalte lässt die wichtigen US-Titel nur temporär einknicken.

Die massive US-Dollar Abwertung im 1. Halbjahr 2025 hat dazu geführt, dass US-Aktien für Euroanleger im 1. Halbjahr nachgeben mussten, obwohl sie in USD zulegen konnten (S&P500 in EUR -6%, MSCI World in EUR -3,4%). Europäische Titel konnte dagegen im 1. Halbjahr zulegen (EuroStoxx +7%). Asiatische Werte waren im Großen und Ganzen unverändert (Nikkei -0,6% und MSCI EM Asia +0,5%).

Anleihen haben in Europa leicht zugelegt (Staatsanleihen 0,5% und IG Anleihen 1,7%). Die Zinssenkungen der EZB haben zu Kursgewinnen geführt. US-Anleihen mussten in Euro, aufgrund der Währungsschwäche deutlich nachgeben (Staatsanleihen -8,4% und IG Anleihen -8,1%)

Gold hat in diesem Jahr, sicherlich auch aufgrund der geopolitischen Risiken, seine Erfolgstory fortgesetzt und in Euro 10% zulegen können.

Immobilien befinden sich immer noch in einer Konsolidierungsphase und sind momentan eher kein Investmentszenario. Könnten aber bei weiter sinkenden Zinsen und sich abkühlenden Preisen wieder interessant werden.

Der Bitcoin ist nach dem ersten Halbjahr 2025 unverändert.

Licht und Schatten im 2. HJ 2024

Das zweite Halbjahr 2024 war geprägt von den Kriegen in Nah-Ost und im Osten Europas. Politisch war die Wahl in den USA sowie die Vertrauensfrage von Olaf Scholz zwei wichtige, historische Ereignisse, die uns auch ins Jahr 2025 begleiten werden.

Naturereignisse wie bei der Jahrhundertflut in Spanien oder dem drittgrößten Waldbrand in Kalifornien zeichnen auch weiterhin ein sich weiter veränderndes Klimaumfeld, das immer mehr auch Einfluss auf unser persönliches Leben hat und das Wirtschaftswachstum in den betroffenen Regionen bremst.

Trotz dieser besorgniserregenden Entwicklungen konnte auch im zweiten Halbjahr ein weiterer Rückgang der Inflation, eine robuste Weltwirtschaft sowie Zinssenkungen der wichtigsten Notenbanken ein positives Umfeld am Kapitalmarkt zeichnen.

Trumps Sieg im November markierte einen historischen Wendepunkt in der US-Politik mit enormen Auswirkungen auf Länder, Unternehmen und Anleger auf der ganzen Welt.

Die Richtung des politischen Wandels wurde von Trump klar vorgegeben. Höhere Zölle, niedrigere Steuern, weniger Regulierung und Subventionskürzungen gehören zu Trumps wirtschaftspolitischen Schwerpunkten. Die Staatsverschuldung wird durch die geplanten Maßnahmen weiter steigen. Das könnte auch Auswirkungen auf die Inflation haben und diese neu entflammen.

- - - - - - - - -

Trotz aller Herausforderungen war 2024 ein erneut sehr gutes Jahr für Aktien, insbesondere wenn man bedenkt, dass die Zentralbanken die Zinssätze deutlich weniger stark gesenkt haben, als noch vor einem Jahr allgemein erwartet wurde.

Die stabile Wirtschaftslage in den USA, die erwartete Präsidentschaft von Donald Trump sowie der Boom der Künstlichen Intelligenz konnten die schwächere wirtschaftliche Entwicklung in anderen Regionen der Welt ausgleichen und führten dazu, dass US-Aktien im vergangenen Jahr deutlich zweistellig zulegten. Die größten Gewinner waren erneut die großen Unternehmen aus dem Technologiesektor, die maßgeblich für die erfreuliche Entwicklung der US-Aktien verantwortlich waren.

Die wichtigsten europäischen Aktien hingegen (EuroStoxx50) konnte im zweiten Halbjahr nicht weiter zulegen und beenden das Jahr mit knapp 10% im Plus.

- - - - - - - -

Anleihen konnten im Jahr 2024 keine klare Richtung finden. Es wurden Anfang des Jahres deutlichere Zinssenkungen erwartet, die auch in den Renditen eingepreist waren. In den letzten Wochen des Jahres kam es weltweit zu einem deutlichen Anstieg der Renditen, was bei den ausstehenden Anleihen zu entsprechenden Kursverlusten geführt hat. Insgesamt ergab sich für Anleihen guter Bonität ein Gesamtertrag von bescheidenen 1,7 Prozent (Bloomberg Global Aggregate Index).

- - - - - - - -

Gold konnte in diesem Jahr neue Rekordhochs erreichen und schließt das Jahr in Euro gerechnet mit über 30% im Plus ab.

- - - - - - - -

Auch der Bitcoin hat eine sehr dynamische, aber positive Entwicklung erlebt. Die Gründe sind vielseitig und die Prognosen unterschiedlich. Die Marke von 100.000 USD pro Bitcoin wurde erstmals erreicht und die weiteren Entwicklungen hängen auch von politischen Entscheidungen ab. Der Bitcoin ist als „Alternativ-Währung“ gestartet, scheint aber aktuell mehr ein Spekulationsobjekt zu sein. Für eine Währung sind die Schwankungen deutlich zu hoch. Die Zukunft wird zeigen, ob der Bitcoin als Zahlungsmittel funktionieren kann.

Auch der hohe Stromverbrauch bleibt ein Thema. Alternative-Coins wittern ihre Chance und wollen durch neue Technologien Marktanteile gewinnen.

- - - - - - - - -

Der Immobilienmarkt ist weiter in einer Konsolidierungsphase. Die Bauzinsen sind wieder etwas gesunken. Das Transaktionsvolumen im Wohnungsinvestmentmarkt (Großprojekte im Millionenbereich) ist im 4. Quartal 2024 jedoch wieder gestiegen und eine Erholung der Preise könnte eintreten. Im privaten Immobilienmarkt regelt weiterhin Angebot und Nachfrage den Preis. Die Nachfrage nach Neubauten und Bauplätzen in begehrten Lagen ist weiterhin deutlich höher als das Angebot.

Weltwirtschaft bleibt robust und sorgt für positive Überraschung

Das 1. Halbjahr 2024 war in Summe ein positiver Zeitraum für globale Aktien. Getrieben von den BigTech Unternehmen und des Ausbleibens einer weltweiten Rezession konnten sich viele relevante Unternehmen gut entwickeln. Gestützt wurde die Entwicklung auch durch über den Erwartungen liegende Ergebnisse für das erste Quartal in einer Reihe von Sektoren.

Die Volatilität (Schwankungsbreite) am Aktienmarkt war erstaunlich gering und die Konjunktur widerstandsfähig.

Eine immer höhere Staatsverschuldung hat zusätzlich zur Stabilisierung der Wirtschaft beigetragen.

Einige Branchen am Aktienmarkt sind mittlerweile hoch bewertet, weshalb eine aktive Auswahl der Titel an Bedeutung gewinnen sollte.

Eine große Diskrepanz zwischen sehr großen Unternehmen und kleineren Unternehmen ist erkennbar und hat sich in den letzten Monaten verschärft. So konnten viele Indizes auf kleinere Unternehmen in diesem Jahr noch keine oder nur sehr geringe Rendite erwirtschaften (bspw. MDAX, der den Mittelstand in Deutschland abbildet)

Am Arbeitsmarkt herrscht weiterhin nahezu Vollbeschäftigung. Das Lohnniveau steigt aber nicht mehr so stark wie zuletzt.

In den USA hat die FED auf Zinssenkungen im ersten Halbjahr verzichtet und ist in der guten Situation, dass die Wirtschaft ein Abwarten zulässt. Zinssenkungen werden bei einer weiter sinkenden Inflation vermutlich bald kommen, aber die Dringlichkeit (aufgrund einer anbahnenden Rezession) ist nicht gegeben.

Die EZB hat die Zinsen schon in einem ersten Schritt gesenkt.

Der Disinflationsprozess hat in der Eurozone in jüngster Zeit schnellere Fortschritte gemacht als in den USA. Die Kerninflation hat sich ihrem Zielwert angenähert.

Selbst in China gibt es ermutigende Anzeichen für eine Verbesserung, wenn auch mit einigen Einschränkungen. Die chinesischen Daten überraschten im Allgemeinen positiv, was mit einer Erholung des Aktienmarktes einherging. Der Aktienmarkt in China ist weiterhin unterbewertet. Geopolitische und fiskalpolitische Entscheidungen überlagern aber die Fundamentaldaten der einzelnen Unternehmen.

---- ----

Haben die Zinserhöhungen im Jahr 2022 bei Anleihen noch zu massiven Kursverlusten geführt ist das Umfeld jetzt deutlich freundlicher. Zinssenkungen werden den Anleihen zusätzlich zum Zinskupon über die Kursgewinne eine weitere Ertragsquelle liefern. Das wird Misch- und Multi-Asset-Fonds wieder mehr Möglichkeiten in Ihrer Allokation bieten.

---- ----

Gold entwickelt sich weiterhin freundlich und hat auch im 1. Halbjahr 2024 Mehrwert generieren können.

---- ----

Die Kryptowährung Bitcoin schnellte im 1. Halbjahr 2024 nach oben und befindet sich aktuell nahe dem Höchstwert. Der Krypto-ETF wurde im 1. Halbjahr zugelassen. Die Schwankungsbreite des Bitcoins ist weiterhin sehr hoch.

---- ----

Im Immobilienmarkt gab es im ersten Halbjahr Verwerfungen. Die anhaltende Bewertungskorrektur im Immobiliensektor hat Spuren hinterlassen. Offene Immobilienfonds haben Abflüsse zu verzeichnen und mussten teilweise Ihren Immobilienwert nach unten korrigieren.

Für Investoren ein freundliches Jahr 2023 - Geopolitische und wirtschaftspolitische Herausforderungen bleiben

Das zweite Halbjahr 2023 war für die westlichen Märkte (USA, Europa und Japan) in zwei Hälften eingeteilt.

Das zweite Halbjahr 2023 war für die westlichen Märkte (USA, Europa und Japan) in zwei Hälften eingeteilt.

Anfang Juli bis Ende Oktober waren geprägt von steigenden Anleihenrenditen und fallenden Aktienmärkten. Der Konflikt im Nahen Osten und die damit verbundene Unsicherheit hat zu einer vorsichtigen Haltung der Investoren geführt.

In den Monaten November und Dezember waren die US-amerikanischen, europäischen und japanischen Aktienmärkte durch gute Wirtschaftsdaten und einer sinkenden Inflation von einer Jahresendrally beflügelt.

Die Inflation ist im Jahr 2023 sukzessive gesunken. Die Erwartungshaltung des breiten Marktes hat sich immer weiter hin zu einer sogenannten weichen Ladung (moderate Abkühlung) der Wirtschaft gedreht.

Erwartet werden für das Jahr 2024 mehrere Zinssenkungen der Federal Reserve (Notenbank in den USA).

Die Erwartungen (und die Börse preist die zukünftigen Erwartungen heute schon ein) sind hoch und das erste Halbjahr 2024 wird zeigen, ob diese erfüllt werden können.

Auf das Gesamtjahr 2023 gesehen haben sich die globalen Aktienindizes erholt. Angeführt von den Big Tech Unternehmen haben vor allem große Unternehmen profitiert. Für kleinere Unternehmen und den Mittelstand ist nach massiven Abschlägen im Jahr 2022 die Erholung etwas gebremst angelaufen. Höhere Zinssätze und ein sich verlangsamendes Wirtschaftswachstum trifft diese Unternehmen aufgrund ihrer durchschnittlich höheren Fremdkapitalquote stärker. Sinkende Zinsen könnten in diesem Sektor für eine deutliche Erholung sorgen. (große Bewertungsunterschiede zwischen Big Caps* (teurer) und Small Caps (günstiger))

Ausgenommen von dieser positiven Entwicklung ist – mal wieder – China. Die geopolitischen Fragen, die steigende Arbeitslosigkeit, die Immobilienkrise und der fehlende Nachwuchs (Geburtenrate 1,0 Kinder pro Frau) sorgen für ein weiterhin schwieriges Umfeld für Investoren.

Auf der Anleihenseite gibt es weltweit weiterhin Chancen. Die 10jährige US-Anleihenrendite lag zeitweise bei über 5% p.a. und liegt aktuell immer noch bei ca. 4% p.a. (Stand: 09.01.24). Hierbei müssen noch Währungsrisiken beachtet werden.

Dieser Kupon** wird bei sinkenden Renditen zu Kursgewinnen führen.

Gold konnte sich im Jahr 2023 ebenfalls erfreulich entwickeln.

Die wichtigste Kryptowährung Bitcoin hat stark zulegen können. Die Hoffnung auf die Zulassung eines Krypto-ETF’s hat die Währung teurer werden lassen. Höchststände sind aber noch nicht erreicht.

Der Immobilienmarkt kühlt weiter ab. Bestandsimmobilien werden mit hohen Abschlägen gehandelt. Diese Entwicklung betrifft auch Gewerbeimmobilien. Sinkende Zinsen würden dem Sektor helfen.

Die geopolitischen Themen (zum Ukraine Krieg kam im 2. Halbjahr 2023 noch der Konflikt im Gaza-Streifen hinzu) spielten wieder nur kurz eine Rolle an den globalen Handelsplätzen (die Region ist wichtig für den Rohstoffhandel). So sind die Kriege humanitär zwar kaum zu ertragen, aus wirtschaftlicher Sicht jedoch nicht überlagernd. Eine Ausbreitung des Nahost-Konflikts auf Nachbarländer könnte aber auch an der Börse wieder für Unsicherheit sorgen.

Verfasser: Kim Ricco Streckfuß / Veröffentlicht: 18. Januar 2024

*Big Caps = Große Unternehmen, Small Caps = Kleine Unternehmen

** Zinskupon = jährliche Verzinsung der Anleihen

Positives Momentum

im 1. Halbjahr 2023

Nach einem schwierigen Jahr 2022 ist das Jahr 2023 freundlich gestartet und konnte Teile der Verluste aus 2022 egalisieren. Geopolitische Sorgen sind nach und nach in den Hintergrund getreten und einige Wirtschaftsdaten konnten sich positiv auf die Wertentwicklung der Kapitalmärkte auswirken.

In den letzten Monaten haben die Zentralbanken in den Industrieländern die Zinsen so kräftig und schnell angehoben wie seit Langem nicht mehr. Die Inflation ging in einigen wichtigen Wirtschaftsräumen der Welt teilweise deutlich zurück und die befürchtete weltweite Rezession blieb aus.

Regionale Bankturbulenzen in den USA und der Zusammenbruch der Credit Suisse im März beendeten weder das Wirtschaftswachstum noch signalisierten sie den Beginn einer systemischen Krise.

Dieses Umfeld hat den westlichen Aktienmärkten Auftrieb gegeben. Speziell in Europa und im BigTech Sektor hat eine fulminante Erholung stattgefunden. Die Aussichten scheinen freundlich. Bemerkenswert: Ohne die sieben BigTech*-Unternehmen wäre die Performance des Nasdaq (wichtigster Technologieindex) kaum im Plus.

Trotzdem gibt es auch weiterhin Risiken, die die Weltwirtschaft belasten:

- Die Lage am Arbeitsmarkt ist sehr stabil und hält die Nachfrage hoch. Hier wird eine Abkühlung erwartet.

- Die geopolitischen Konflikte (Taiwan, China bzw. Ukraine/Russland) sind nicht überstanden.

- In China ist eine Erholung nach der No-Covid-Strategie im Jahr 2022 nur schleppend angelaufen. Der Aktienmarkt in China ist weiterhin auf Talfahrt. (Hang-Seng-Index 2023 -4,6% Stan 12.07.23) Fiskalpolitische Unterstützung könnte den Kapitalmarkt im Autokraten-Staat stabilisieren / stärken. Gerüchte über ein Konjunkturprogramm sind im Umlauf

- Der Frühindikator Ifo-Geschäftsklima-Index signalisiert eine wirtschaftliche Abkühlung.

Um nur einige Risiken zu nennen.

Auf der Anleihenseite gibt es weltweit wieder Chancen. Durch die höheren Zinsen sind Staats- und Unternehmensanleihen guter und sehr guter Bonität für Anleger wieder attraktiv geworden.

Selbst die 10jährige deutsche Bundesanleihe hat aktuell einen Kupon von über 2% p.a. (Stand 12.07.23)

Gold konnte im 1. Halbjahr ebenfalls zulegen. Vor allem die Dollarschwäche hat dem Edelmetall Auftrieb gegeben.

Die wichtigste Kryptowährung Bitcoin hat nach einem verlustreichen Jahr 2022 im 1. Halbjahr 2023 ebenfalls eine Erholung erlebt und deutlich zweistellig zugelegt. Die Schwankungsbreite innerhalb der Kryptowährungen sind weiterhin extrem und unkalkulierbar. Des Weiteren sind regulatorische Maßnahmen im Krypto-Sektor geplant.

Der Immobilienmarkt kühlt weiter ab. Die hohen Baufinanzierungszinsen reduziert die Nachfrage. Ein weiterer Rückgang der Immobilienpreise sollte stattfinden.

Der Dollar hat gegenüber dem Euro nachgegeben.

Verfasser: Kim Ricco Streckfuß / Veröffentlicht: 18. Juli 2023

Quellen: Eigene Recherche, AllianceBernstein, FFB Fondsgespräche, Teletrader.com

*Amazon, Netflix, Apple, Google, Meta, Tesla, Microsoft

Jahresbilanz 2022: Ein Jahr der Konsolidierung

Insgesamt geht das Jahr 2022 als ein sehr schwieriges Jahr für Investoren in die Geschichte ein.

Insgesamt geht das Jahr 2022 als ein sehr schwieriges Jahr für Investoren in die Geschichte ein.

Längere Abwärtsphasen werden bewiesenermaßen als emotional intensiver empfunden als Aufwärtsphasen. Dabei zeigt ein Blick in die Vergangenheit, dass Bullenmärkte* durchschnittlich einen deutlich längeren Atem haben als Bärenmärkte* (im Aktienindex S&P500 seit 1926: durchschnittliche Abwärtsphase 1,3 Jahre , durchschnittliche Aufwärtsphase 6,6 Jahre).

Das Jahr 2022 hat nicht nur aus Börsensicht viele Unwägbarkeiten mit sich gebracht und die Probleme, seien sie geopolitisch, wirtschaftlich oder fiskalpolitisch, sind noch nicht überstanden.

Das Wirtschaftswachstum in allen relevanten Wirtschaftszentren der Welt wird voraussichtlich abkühlen. Das ist einerseits gewollt, andererseits ist zwischen einer Eindämmung der Inflation (durch höhere Leitzinsen) und der Erhaltung der Wirtschaftskraft ein schmaler Grat.

Für die meisten Unternehmen, und damit auch für Aktien, war das Umfeld von hohen Inflationszahlen, sinkenden Konsumausgaben der Menschen und einer strengen Notenbankpolitik sehr herausfordernd. Durch höhere Zinsen erhöhen sich die Refinanzierungskosten und durch eine höhere Inflation wird die Produktion von Produkten teurer. Die wenigsten Unternehmen konnten die notwendigen Preissteigerungen 1:1 an Ihre Endkunden weitergeben.

Zusätzlich hat China - in einer globalisierten Welt ein wichtiger Absatzmarkt - durch seine No-Covid Politik die Geschäfte im Reich der Mitte erschwert.

Große, wichtige Unternehmen wie Amazon (2022: -46%), Apple (2022: -23%), Alphabet Google (2022: -34%) und viele weitere Unternehmen haben darunter gelitten.

Auch auf der Anleihenseite war die Unsicherheit zu spüren. Eine Diversifikation konnte diese Anlageklasse im Jahr 2022 deshalb nicht bringen. Mit deutlich zweistelligen Kursverlusten stehen beispielsweise die 10-jährigen US-Tresuries in den Büchern.

Gold hat sich im Jahr 2022 als wertstabil gezeigt und in Dollar nominal zumindest 1% zugelegt. Real (nach Inflation) konnte auch Gold keinen Mehrwert leisten.

Die Kryptowährungen haben sich sehr zinssensitiv gezeigt und eine deutliche Korrektur hinnehmen müssen. Mit einer Wertentwicklung von - 60% bleibt die Schwankungsbreite in dieser Anlageklasse unkalkulierbar.

Im Immobliensektor zeigt sich ein Rückgang der Preise bei Bestandsimmobilien. Eine Abkühlung in diesem Sektor war und ist notwendig. Durch die deutlich höheren Zinsen für Immobilienkredite werden potenzielle Käufer aus dem Markt gedrängt.

Verfasser: Kim Ricco Streckfuß / Veröffentlicht: 10. Jan 2023

Quellen: eigene Recherchen, FFB Fondsgespräche, VWD, onVista, Handelsblatt

*Bullenmarkt = anhaltend steigende Kurse / Bärenmarkt = anhaltend sinkende Kurse

Kapitalmarkt-Update Juli 2022

Das 1. Halbjahr 2022 lief für nahezu alle Anlageklassen rückläufig: Die Inflationssorgen, die Lockdown-Strategie in China sowie der Krieg in der Ukraine haben – neben den schrecklichen humanitären Folgen – auch weitreichende Auswirkungen auf die Finanzmärkte.

Die westlichen Notenbanken versuchen aktuell durch eine restriktive Politik (Reduzierung der Geldmenge und Erhöhung der Leitzinsen) die Inflation einzudämmen und die Wirtschaft abzukühlen.

Der Eingriff der Notenbanken ist richtig – kommt nur leider etwas spät. Schon im Jahr 2021 hat sich eine höhere Inflation angedeutet. Leider bleibt das Vorhaben der Notenbanken nicht ohne Folgen, sondern könnte die Weltwirtschaft in eine Rezession führen. Diese Unsicherheit über das Gelingen der Notenbankpolitik (Inflationsbekämpfung vs. Rezessionssorgen) führten zu den erhöhten Schwankungen am Aktien- und Anleihenmarkt.

Für viele Unternehmen und damit für Aktien hat die jetzige Notenbankpolitik einen schwächenden Effekt, da erhöhte Zinsen, erhöhte Energiekosten und Lieferschwierigkeiten auf die Gewinne drücken.

Für Anleihen war das Umfeld im 1. Halbjahr ebenfalls schwächend. Steigende Zinsen (Renditen) führen zu Kursverlusten am Anleihenmarkt.

Gold ist auf Dollarbasis in diesem Jahr ebenfalls leicht im Minus. Lediglich der schwächende Euro konnte das Edelmetall im 1. Halbjahr 2022 auf Euro-Basis ins Plus hieven.

Bitcoins und weitere Kryptowährungen haben ebenfalls deutliche Kursverluste verzeichnen müssen.

Das tolle Umfeld für Immobilien ist aufgrund der steigenden Baukosten und der steigenden Bauzinsen wohl ebenfalls bald Geschichte. Eine moderate Abkühlung der Verkaufspreise wird – mit Verzögerung - erwartet.

Verfasser: Kim Ricco Streckfuß / Veröffentlicht: 03. Juli 2022

Die Inhalte in diesem Kapitalmarkt-Update dienen ausschließlich der allgemeinen Information und stellen keine Empfehlung zum Erwerb oder zur Veräußerung bestimmter Anlageinstrumente

dar. Insbesondere kann der Verfasser nicht einschätzen inwiefern die gemachten Angaben in diesem Kapitalmarkt-Update zu Ihren Zielen, Ihrer finanziellen Situation und Ihrer Verlusttragfähigkeit passen.

Schnell & Einfach:

Online-Depoteröffnung

Wir empfehlen Ihnen, sich bei uns über die verschiedenen Möglichkeiten der Geldanlage zu informieren.

Wenn es aber einmal schnell gehen muss, können Sie über folgenden Link eine Depoteröffnung durchführen.